丹化科技拟购标的“高新身份”存疑

丹化科技(600844)作价110亿元收购斯尔邦进行资产重组,自方案披露以来就备受市场关注。近日,丹化科技发布《发行股份购买资产暨关联交易报告书》等多项重组相关公告,该资产重组事项进入了冲刺阶段。然而围绕着此次重组的质疑声却一直此起彼伏——包括作价110亿元的标的公司,其法定代表人的任职资格、高新技术企业资质复核等问题存在诸多追问。

法定代表人任职资格遭质疑

根据丹化科技披露的报告书,斯尔邦法定代表人兼董事白玮目前还在另外三家公司担任法定代表人,分别是连云港(3.630, 0.00, 0.00%)顺盟贸易有限公司、内蒙古斯尔邦能化科技有限公司和内蒙古盛华意能源有限公司。

此外,天眼查相关信息却显示——白玮同时还在抚顺市职工技术协作中心乙烯分部担任责任人。而该部分信息报告书并未做任何披露。

有意思的是,国家企业信用信息公示系统显示——抚顺市职工技术协作中心乙烯分部成立于1997年11月20日,目前仍是在营状态,但是其在被列入经营异动名录届满三年公告后仍未履行相关义务,2019年6月25日已被辽宁省市场监督管理局列入严重违法失信的企业名单。(图1)

根据《严重违法失信企业名单管理暂行办法》第十三条第二款明确规定:被列入严重违法失信企业名单的企业的法定代表人、负责人,3年内不得担任其他企业的法定代表人、负责人。第十五条规定:被列入严重违法失信企业名单的企业的法定代表人、负责人,已经担任其他企业的法定代表人、负责人的,有关企业应当依法办理法定代表人、负责人变更登记。未办理法定代表人、负责人变更登记的,工商行政管理部门应当依法予以查处。 然而目前并未见这些企业披露对法定代表人、负责人进行变更登记的相关信息。

标的高新资质认定到期

因为享受税收优惠政策,对某些企业来说,“高新”身份至关重要,其对经营业绩的影响有时甚至可能达到“翻手为云、覆手为雨”的程度。根据报告书:斯尔邦于2017年获得高新技术企业资质,该资质三年到期,2017年-2019年享受15%的税收优惠政策。从时间节点看,目前该资质已经进入复核阶段,而根据报告书,斯尔邦能否通过高新技术企业资质复核存在诸多疑惑。

根据2016年新修订的《高新技术企业认定管理办法》,认定为高新技术企业须同时满足诸多条件,其中有两条刚性“红线”:(1)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。(2)最近一年销售收入在2亿元以上的企业,企业近三个会计年度的研究开发费用总额占同期销售收入总额的比例不低于3%。

回到丹化科技披露的报告书,其中有关斯尔邦“员工基本情况”部分——斯尔邦将员工类别分为行政管理人员、生产运营人员、科技研发人员、采购销售人员、其他辅助人员这五大类,截至2019年7月末,公司科技研发人员共233人,占比为9.89%,研发人员占比未达红线要求。(图2)

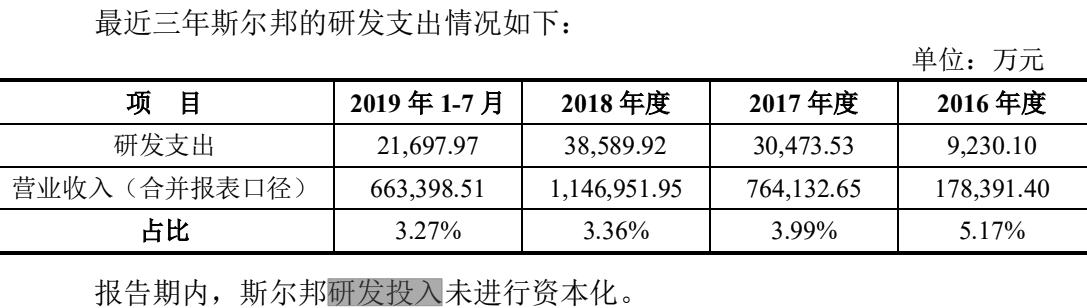

另外,报告书中对斯尔邦盈利能力分析的数据披露显示:2016年—2019年1-7月,斯尔邦的研发费用占比分别为0.2%、0.6%、0.41%、0.46%。这个数据离3%的红线相去甚远,也和斯尔邦披露的有关2016年至2019年1-7月研发支出的另一组数据差异显著:2016年至2019年1-7月斯尔邦研发支出占比分别为5.17%、3.99%、3.36%、3.27%。(图3)

此外,斯尔邦表示:未来随着公司营收的增加,公司研发投入占比还有可能随之下降。

无论如何,从目前的数据看,斯尔邦要想通过高新技术企业资质复核有相当的难度,就连报告书也提示风险:以后年度若斯尔邦无法持续满足高新技术企业条件,或高新技术企业税收优惠政策未通过备案,则将无法持续享受税收优惠,从而对公司未来的整体盈利水平造成一定不利影响。

“白玮是否存在报告书披露以外公司担任负责人的情况?该公司是否被列入严重违法失信企业名单?报告书是否有‘选择性’披露?如果斯尔邦未能通过高新技术企业资质审核,损失的税收优惠,对公司盈利能力究竟有多大‘杀伤力’?”大众证券报记者就相关问题致函丹化科技,截至发稿未收到回复。